房企新年首份成绩单:百亿房企数量减少一半

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

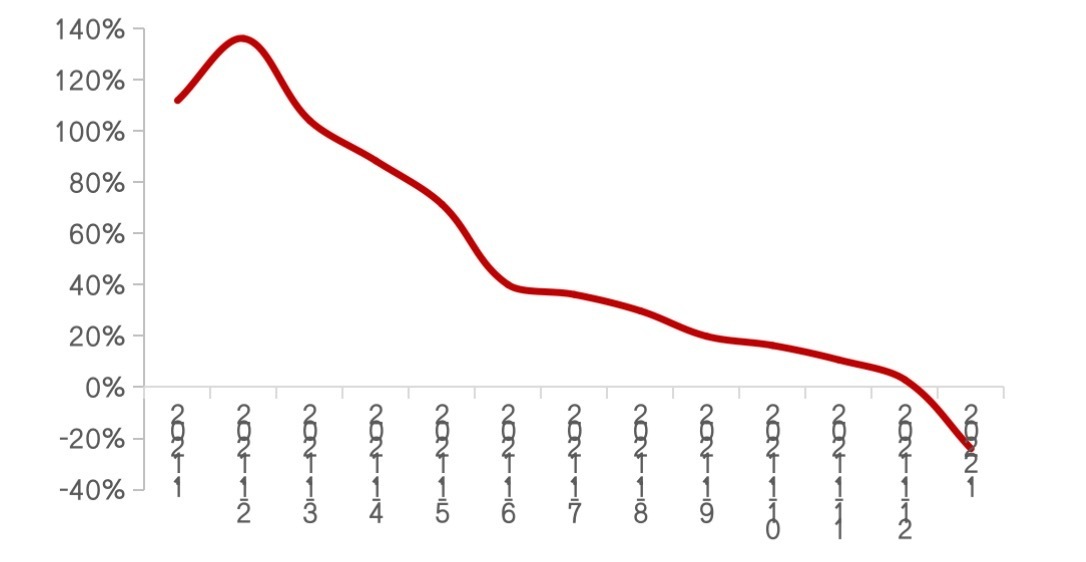

春节过后,多家机构陆续发布2022年1月中国房地产企业销售排行榜,从各机构榜单来看,2022年开局惨淡,各阵营增长率全部下滑、门槛值次第下滑,百亿房企数量比去年同期减少近一半。

2021年-2022年1月TOP100房企增速情况 来源:中指研究院

中指研究院数据显示,碧桂园、万科、保利发展成为1月销售额前三甲,销售额分别是504亿元、335亿元和279亿元。

百亿房企数量较2021年减半

1月份销售额达到百亿的房企仅15家,较去年同期减少14家;超五十亿房企22家,较去年同期减少31家。

榜单中的百强房企销售额均值同比下降23.1%,为61.8亿元。此外,榜单各阵营出现不同程度下降,其中15家百亿以上阵营销售额平均增长率为-24%;50亿-100亿的第二阵营22家,平均增长率-31.3%;20家30-50亿第三阵营房企增长率均值为-33.8%。

值得关注的是,典型上市房企1月份业绩几乎全线下滑。根据克而瑞对45家典型上市房企业绩统计,单月销售金额同比增幅仅建业集团增长42.2%、滨江集团增长7.1%、力高集团增长0.8%外,其余42家房企均出现不同幅度下降,其中绝大多数为两位数下滑甚至腰斩。

另一方面,房企业绩整体下滑令各阵营门槛值下降严重。TOP100门槛值仅11.7亿元,同比下降45.6%。其中,TOP3房企门槛值较上年下降45.6%、TOP10房企下降27.3%、TOP30房企下降28.3%,TOP50及TOP100房企同比分别下降29.1%和45.4%。

克而瑞认为,不少房企放缓供货节奏,供应低迷一定程度上导致成交大幅下滑。更为主要的是,去年下半年以来市场下行压力加剧,购房者观望情绪愈加浓重。

在此背景下,房企的营销热情开始减退。对比2020年初的房企积极营销,加大推盘,今年1月房企鲜少推出集团性活动,区域联动营销热度也同步减弱。据克而瑞统计,仅有世茂、绿地、融创、荣盛等房企推出了一些节日活动,碧桂园2021年底推出步数打卡,富力借助冬奥契机推出“线上公益跑”打卡活动。

房企拿地总额骤降

经营压力之下,受集中供地、春节假期以及各类金融调控政策影响,2022年1月房企拿地分化显著。中指研究院统计,绿城中国、华润置地、滨江集团分别以104亿元、48亿元和27亿元成为1月份权益拿地金额较高的3家企业。而50家代表房企在拿地规模方面投资力度同比大幅下降,拿地总额同比下降88.8%。

从布局城市等级来看,50家代表房企2022年1月在二线城市和三四线城市的投资面积占比基本持平,分别为53.0%和47.0%。从布局区域来看,企业热衷于在长三角拿地,占比达到69.3%。

宁波、嘉兴和商丘成为代表房企拿地面积前三城市。1月份50家代表房企拿地面积TOP9城市中,宁波、嘉兴和商丘成为前三甲。

据某研究院,今年1月1日-25日,仅有15家上市房企在招拍挂市场上购置了23宗土地,央企拿了9宗、国企7宗、民企7宗。尽管土地市场下行压力较大,但财务状况稳健、购地意愿较强的房企,依然会积极参与土拍。

央国企积极主动收并购

2021年开局,央企、国企收并购动作频繁。

华润万象生活先后将禹洲物业、中南服务收入囊中;中海以37亿元收购雅居乐、世茂所持广州利合股权;中海宏洋收购雅居乐义务、徐州等项目。不仅如此,在收并购发债、贷款等政策支持下,不仅国企收并购事件增多,不少上市房企也频频通过股权回购稳定股价,增加投资者信心。碧桂园、金科股份等多家房地产企业纷纷宣布重金回购股票,金科等回购耗资均超亿元。

与此同时,房企间的战略合作延续了2021年趋势,实现优势互补。金茂与湖北联投新城、融创与北京北文资产、保利与建设银行,在商业、旅游、融资等方面达成重大战略合作,发挥各自领域的战略优势,形成强强联合的共赢局面。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。