一季度百强房企业绩几近“腰斩” 仅两家销售破千亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:每日经济新闻

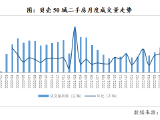

3月31日,中指研究院、克而瑞、亿翰智库等多家研究机构发布了2022年一季度中国房地产企业销售业绩情况。从数据上看,楼市下行压力仍未缓解,整体销售依旧低迷,除了TOP10房企阵营外,其余阵营销售门槛值均同比腰斩。

值得关注的是,一季度销售额达到千亿元仅有两家:碧桂园1328.9亿元、万科1045亿元。与2021年一季度数据相比,“千亿”房企减少了3家。此外,TOP3房企合计销售额同比下降了37.72%。

各阵营门槛值均同比“腰斩”

据中指研究院数据,今年1-3月,TOP100房企销售额均值为162.6亿元,同比下降47.2%;TOP100房企权益销售额均值119.5元、权益销售面积均值85.1万平方米,同比分别下降47.6%和48.1%。

克而瑞统计显示,一季度有逾8成的百强房企累计业绩同比降低,其中近4成企业的降幅高于50%。

除了“千亿”房企较去年同期减少3家外,一季度“百亿”房企仅为46家,较去年同期减少30家。多数规模房企在一季度销售表现并不理想,多家机构认为,这其中除了受市场低迷和行业信心不足的影响外,企业自身的推盘及营销积极性也普遍不高。

受此影响,1-3月不同阵营房企销售额增速分化较大。2家千亿元以上房企,销售额均值同比下降22.1%。排名前列阵营(500亿-1000亿元)共2家房企,销售额均值同比增长19.4%,成为四个阵营中增速较快的。第二阵营(200亿-500亿元)有18家房企,销售额均值增长率为-0.7%;第三阵营(100亿-200亿元)共24家房企,销售额均值增长率为6.2%。第四阵营(100亿元以下)共35家房企,销售额均值增长率为-22.3%。

由此可见,超级阵营与第四阵营房企在市场走低的大环境下业绩下滑更为惨烈,同比下跌均超过20%;排名前列、第三阵营的房企在一季度整体业绩下滑的背景下仍具有一定韧性。

此外,门槛值的下降也反映了个阵营房企销售的艰难:1-3月TOP10房企门槛值为370.3亿元,较上年下降45.4%;TOP30房企门槛值为148.3亿元,较上年下降50.9%;TOP50房企及TOP100房企门槛值分别为91.4亿元和34.9亿元,同比分别下降52.0%和54.1%。

民营房企加入并购融资阵营

一个值得关注的现象是,参与收并购的房企阵营正在扩大,部分优质民营房企受到融资支持。其中,碧桂园、美的置业获得招商银行、农业银行等多家银行的融资支持,平安银行、浦发银行、邮储银行也积极与房地产企业签订并购融资战略合作协议。

从一季度民营房企获得银行融资额度来看,旭辉、碧桂园、美的置业等5家民营房企先后6次获得银行支持,获得各类专项融资额度等已超过1200亿元。

3月份,房地产企业信用债与海外债发行规模同比均大幅下降。其中,信用债发行规模为514.91亿元,环比上升78.97%,相较于去年3月811.53亿元,同比下降36.55%;内地房企海外债发行规模为25.58亿元,相较于去年3月132.53亿元,同比下降80.7%。

从融资成本来看,信用债与海外债融资成本有小幅浮动,其中信用债平均利率为3.92%,环比增长0.21个百分点,同比下降0.53个百分点;海外债平均利率为4.54%,环比上升4.54个百分点,同比下降4.26个百分点。

一季度整体融资未有明显回暖,多数企业流动性压力持续。据克而瑞统计,2022年一季度行业100家典型房企的融资规模同比大幅下降52.5%,特别是2-3月境外融资几乎“停滞”。2022年至今有约75%的房企融资规模同比减少,其中有近4成企业同比降幅超过50%。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。