楼市小阳春宣告失约,调控松绑效果有待显效

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:北京商报

全国商品房销售额继续下滑、房企到位资金继续下滑、新开工面积的降幅更是超过了两成……

一如外界预料,楼市小阳春还是失约了。

4月18日国家统计局发布的2022年1-3月份全国房地产开发投资情况数据验证,楼市的下滑依然在路上。

政策见效还需时间

根据国家统计局公布的数据来看,2022年一季度全国商品房销售面积31046万平方米,同比下降13.8%;其中,住宅销售面积下降18.6%。商品房销售额29655亿元,下降22.7%;其中,住宅销售额下降25.6%。

“数据呈现了同比下跌态势且跌幅继续扩大。”贝壳研究院高级分析师潘浩认为,造成当前现象的主要原因在于高基数和疫情反复对长三角、大湾区、东北区域产生了较大的叠加影响。尽管逾70个城市发布了积极政策,但市场和信心的修复还需时间,需求端的释放和松绑政策将更有助于当前市场的底部修复。

不过市场对松绑政策也并非毫无反应。官方版数据中并没有给出单月指标,但从机构的统计来看,3月的市场已经开始反弹:

根据诸葛找房数据研究中心监测数据显示,2022年一季度40城新房销售面积为4312.68万平方米,环比下跌25.84%,其中3月单月40城新房销售面积为1447.65万平方米,环比上涨16.59%。

二手房方面,监测重点10城二手房成交17.4万套,较去年同期下降42.3%,但从3月单月成交来看,3月份二手房成交达年内峰值,成交6.8万套,环比上涨57.1%,同比下跌46.4%。

数据可见,3月份市场销售已经在逐渐好转,虽然同比仍在下降,但是环比在上涨。“随着松绑楼市调控的城市逐渐扩围,预计在年中销售数据有望迎来同比转正的可能。”诸葛找房数据研究中心高级分析师陈霄分析道。

对于房地产市场未来走势,国家统计局新闻发言人、国民经济综合统计司司长付凌晖也表示,尽管当前房地产销售还在下降,但随着多地适度开放限购限售、降低公积金使用门槛等,部分地区房地产销售降幅在收窄。随着房地产长效机制的完善,积极满足房地产住房需求,全国房地产销售下行态势会得到缓解。

融资:到位资金创新低

房企资金链仍紧张

尽管销售端在一季度末已经开始反弹,但并没有反映到房企的资金端。

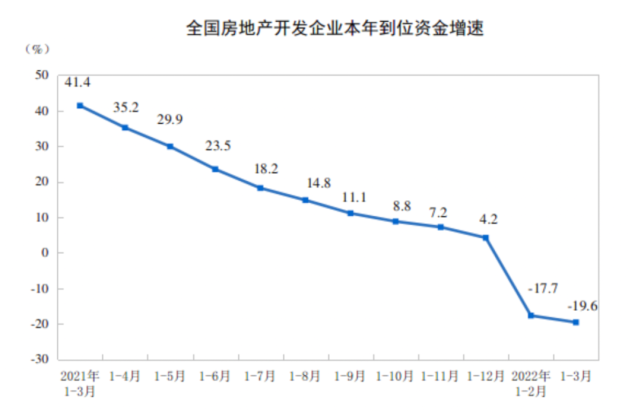

国家统计局数据显示,2022年1-3月份,房地产开发企业到位资金38159亿元,同比下降19.6%,创近年来新低。其中,国内贷款5525亿元,下降23.5%;利用外资10亿元,下降7.8%;自筹资金12395亿元,下降4.8%;定金及预收款12252亿元,下降31.0%;个人按揭贷款6369亿元,下降18.8%。

从各项指标来看,国内贷款、定金及预收款、个人按揭贷款等同比均下滑,且同比跌幅呈扩大趋势。房企资金链总体仍较紧张且未见好转。除受销售端影响外,房企还面临着到期债务压力大等难题的困扰。

易居研究院智库中心研究总监严跃进表示,资金面总体上表现并不好,对于当前各地的金融宽松政策有着反思意义,说明此前一系列的政策放松对于缓解房企资金压力有限。建议相关部门近期要加强对房企的调研,密切了解既有宽松资金的流动方向,让房企真正感受到流动性改善、资金成本降低的利好。

“除了销售反弹慢之外,现在困扰房企资金层面的另一个问题就是地方政府过紧的政策。”华东某民营房企融资副总裁向北京商报记者介绍,以该公司的项目为例,目前无论是一二线城市,还是更下面的地方,地方政府一律采用全额预售资金监管的政策,即所有购房者的首付款、封顶后贷款均进入监管账户。“这个量远超建安成本,好一点的地方封顶开始分阶段放款,严的地方干脆就耗到交房,这对于房地产这种天量资金的行业并不适合。”这位负责人直言,建议在预售资金监管方面,可以考虑以建安成本为标尺,尽快给资金放款。

投资:开发投资增速创新低

疫情反复加剧下行压力

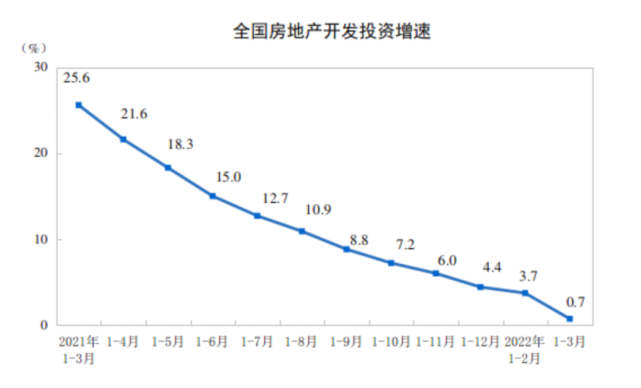

国家统计局数据显示,2022年1-3月,全国房地产开发投资27765亿元,同比增长0.7%,其中住宅投资20761亿元,增长0.7%。开发投资增速继续下滑,连续12个月回落,且增速水平创近20个月新低。

自年初以来,从中央端到地方端频频释放利好信号,截止至目前全国超70城松绑调控,但是从数据表现来看,当前开发投资增速位于5%以下的水平,且接近零轴,开发投资数据依旧偏冷,房企的投资信心仍未见明显恢复。

对此陈霄表示,从政策端传递到投资端仍需要一定的时间。同时,近期以来新冠疫情反复进一步加剧了行业下行压力,预计4月份开发投资增速仍难见回升。

上述华东房企的负责人也坦言,投资下滑一方面来源于销售端的压力,另一方面来自前期暴雷企业带来的信心损伤。“目前市场对暴雷企业的物业收购价格很低,市场都想压资产价格,在这个环境下,大家都在对赌可能会更低。”

严跃进则表示,预计二季度对于房地产的政策会进一步放松,以此防范房地产开发投资指标失速或进入负区间。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。